Fixed vs Floating Home Loan Interest Rates: घर खरीदना किसी भी व्यक्ति के लिए जीवन का एक बड़ा वित्तीय फैसला होता है। घर खरीदने को लेकर ही जेहन में होम लोन को लेकर अमूमन यही सवाल आता है कि फिक्स्ड (Fixed) या फ्लोटिंग (Floating) ब्याज दर कौन-सा विकल्प सही रहेगा। आपके लिए सही विकल्प आपकी आय, जोखिम उठाने की क्षमता और बाजार की स्थिति पर निर्भर करता है। कौन-सा ऑप्शन आपके लिए बेस्ट साबित हो सकता है यह जानने के लिए दोनों ही विकल्पों के फायदे और नुकसान को समझना जरूरी है।

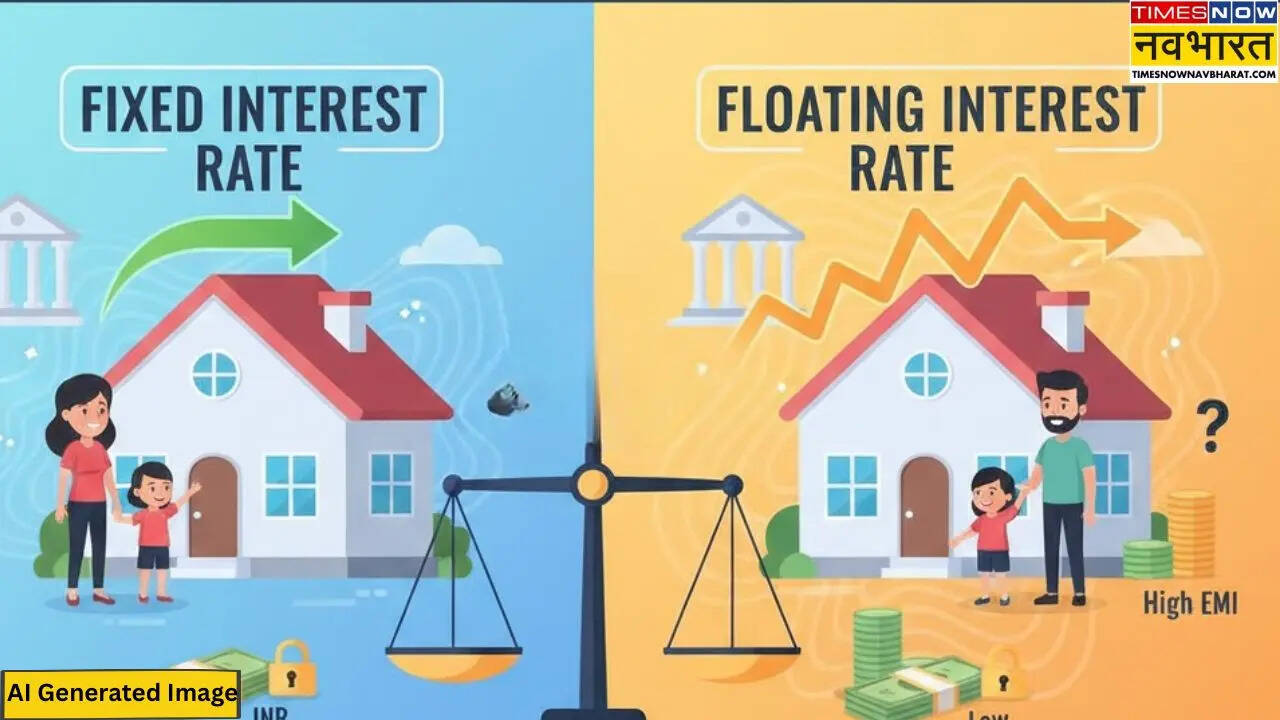

फिक्स्ड ब्याज दर क्या है?

फिक्स्ड रेट होम लोन में पूरी लोन अवधि या तय समय तक ब्याज दर स्थिर रहती है। इसका मतलब हुआ कि आपकी EMI हर महीने लगभग समान रहेगी। अगर आपने 8% की दर पर लोन लिया है तो बाजार में दरें बढ़ने या घटने का आपकी EMI पर सीधा असर नहीं पड़ेगा (हालांकि कुछ बैंकों में रीसेट क्लॉज हो सकता है)।

फिक्स्ड ब्याज दर के फायदे

EMI स्थिर रहती है

जब EMI तय और स्थिर रहती है तो हर महीने आपको समान राशि चुकानी होती है। इससे घरेलू बजट की योजना बनाना आसान हो जाता है और अचानक बढ़ते खर्च का दबाव नहीं पड़ता।

ब्याज दर बढ़ने के जोखिम से सुरक्षा

स्थिर EMI होने पर बाजार में ब्याज दरें बढ़ने का असर आपकी किस्त पर नहीं पड़ता। इससे लोन अवधि के दौरान वित्तीय अनिश्चितता कम रहती है और आप सुरक्षित महसूस करते हैं।

फिक्स्ड ब्याज दर के नुकसान

शुरुआत में दरें आमतौर पर फ्लोटिंग से थोड़ी ज्यादा

फिक्स्ड ब्याज दर वाले लोन में शुरुआती दरें अक्सर फ्लोटिंग रेट की तुलना में थोड़ी अधिक होती हैं। इसका कारण यह है कि बैंक भविष्य में ब्याज दर बढ़ने के जोखिम को पहले से ही कवर कर लेते हैं।

कम ब्याज का फायदा तुरंत नहीं

फिक्स्ड रेट लोन में बाजार की ब्याज दर कम होने पर भी आपकी EMI वही रहती है। यानी दरों में गिरावट का सीधा लाभ आपको तब तक नहीं मिलता, जब तक आप लोन को रीफाइनेंस न कराएं।

फ्लोटिंग ब्याज दर क्या है?

फ्लोटिंग रेट बाजार के साथ बदलती रहती है। अधिकतर बैंक इसे रेपो रेट से जोड़ते हैं, जिसे Reserve Bank of India तय करता है। जब RBI रेपो रेट घटाता है तो आपकी EMI या लोन अवधि कम हो सकती है; और बढ़ने पर EMI बढ़ सकती है।

फ्लोटिंग ब्याज दर के फायदे

शुरुआती दरें अक्सर फिक्स्ड से कम

फ्लोटिंग ब्याज दर वाले लोन में शुरुआत में ब्याज दर आमतौर पर फिक्स्ड रेट से कम होती है। इससे शुरुआती EMI कम रहती है और लोन लेना थोड़ा किफायती लग सकता है।

ब्याज दर घटने पर सीधा लाभ

अगर बाजार में ब्याज दरें कम होती हैं तो फ्लोटिंग रेट लोन में आपकी EMI या लोन अवधि कम हो सकती है। यानी दरों में गिरावट का फायदा आपको सीधे तौर पर मिल जाता है।

फ्लोटिंग ब्याज दर के नुकसान

EMI में उतार-चढ़ाव

फ्लोटिंग ब्याज दर वाले लोन में बाजार की दरों के अनुसार EMI बदल सकती है। ब्याज दर बढ़ने पर आपकी मासिक किस्त बढ़ सकती है, जिससे वित्तीय दबाव महसूस हो सकता है।

लंबी अवधि में अनिश्चितता

लंबी अवधि के लोन में ब्याज दरों का रुख पहले से तय नहीं होता। ऐसे में कुल भुगतान राशि का अनुमान लगाना मुश्किल हो सकता है, जिससे भविष्य की वित्तीय योजना प्रभावित हो सकती है।

कौन सा विकल्प बेहतर है?

अगर आपकी आय स्थिर है और आप जोखिम नहीं लेना चाहते, तो फिक्स्ड रेट बेहतर हो सकता है। वहीं, अगर आप बाजार के उतार-चढ़ाव को समझते हैं और भविष्य में दरें घटने की संभावना देखते हैं, तो फ्लोटिंग फायदेमंद हो सकता है। कई बैंक हाइब्रिड विकल्प भी देते हैं, जिसमें शुरुआती कुछ साल फिक्स्ड और बाद में फ्लोटिंग दर लागू होती है।

शिवानी कोटनाला टाइम्स नाउ नवभारत डिजिटल में सीनियर कॉपी एडिटर के पद पर कार्यरत हैं। पत्रकारिता के करियर में 3 साल से ज्यादा के अनुभव के साथ शिवानी ने बिजनेस और टेक से जुड़ी खबरों पर काम किया है। यूटीलिटी, शेयर बाजार, पर्सनल फाइनेंस, बैंकिंग से जुड़ी खबरों पर वह लगातार लिख रही हैं। शिवानी ने डिजिटल के साथ-साथ न्यूज एजेंसी में भी काम किया है।

और पढ़ें