रिटायरमेंट के बाद बेहतर लाइफ चाहते हैं? इन 5 गलतियों से बचें

रिटायरमेंट के बाद बेहतर लाइफ की प्लानिंग कर रहे हैं तो फंड तैयार करने को लेकर 5 गलतियां करने से बचें। यहां जानिए क्या नहीं करना चाहिए।

रिटायरमेंट फंड बनाने में कुछ गलतियों से बचना चाहिए (तस्वीर-istock)

रिटायरमेंट प्लानिंग का अर्थ अपने पैसे का इस तरह प्रबंधन करना है जिससे आप अपने सुनहरे वर्षों में अपनी वित्तीय स्वतंत्रता बनाए रख सकें। यह आपकी फाइनेंशियल प्लानिंग में रिटायरमेंट प्लानिंग को एक अत्यंत महत्वपूर्ण पहलू बनाता है। हालाँकि, अच्छी कमाई के बावजूद लोग प्रायः पर्याप्त मात्रा में फंड नहीं बना पाते जिससे उन्हें रिटायरमेंट के बाद भी स्थिर आय मिलती रहे। रिटायरमेंट के बाद हर तरह की चिंता और तनाव से रहित जीवन का आनंद उठाने के लिए, यह अहम है कि न सिर्फ जल्दी प्लानिंग शुरू कर दें बल्कि उन सामान्य गलतियों से भी बचें जो रिटायरमेंट बाद के आपके जीवन की गुणवत्ता को प्रभावित कर सकती हैं।

रिटायरमेंट प्लानिंग में देरी करना

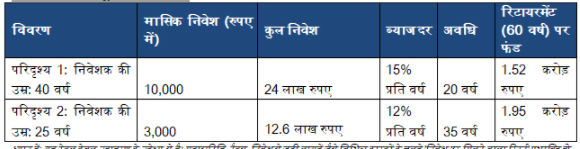

यदि रिटायरमेंट की प्लानिंग देर से शुरू की जाती है तो इसके चलते बड़ा रिटायरमेंट फंड तैयार होने की संभावना कम हो जाती है। यदि आप रिटायरमेंट की प्लानिंग जल्दी शुरू कर देते हैं तो आपके निवेशों के बढ़ने और बड़ा फंड जमा करने के लिए अधिक समय मिलता है। आपके पास निवेश करने के लिए जितना ज्यादा समय होगा, उतना ही आप कम योगदान के बावजूद बड़ा फंड तैयार सकते हैं। इसलिए, रिटायरमेंट के लिए बचत और निवेश शुरू करने का सबसे आदर्श समय है- जैसे ही आप कमाना शुरू करते हैं। आइए, एक उदाहरण की मदद से इसे समझने के लिए दो परिदृश्यों पर नजर डालते हैं। पहले परिदृश्य में, 'क' नामक व्यक्ति 40 वर्ष की उम्र में शुरुआत करते हुए हर महीने 10,000 रुपए का निवेश करता है, यानी रिटायरमेंट (60 वर्ष की उम्र) तक कुल 24 लाख रुपए का निवेश करते हुए 15% की वार्षिक रिटर्न दर पर 1.52 करोड़ रुपए का फंड तैयार करता है। दूसरे परिदृश्य में, 'ख' नामक व्यक्ति 25 वर्ष की उम्र में शुरुआत करते हुए रिटायरमेंट (60 वर्ष की उम्र) तक हर महीने 3,000 रुपए यानी कुल 12.6 लाख रुपए का निवेश करता है; और इस तरह 12% के वार्षिक रिटर्न पर 1.95 करोड़ रुपए का फंड तैयार करता है।

कम उम्र में निवेश शुरू करने के फायदे

ध्यान दें: यह टेबल केवल उदाहरण के उद्देश्य से है। मुद्रास्फीति, टैक्स, निवेश से जुड़ी लागतें जैसे विभिन्न कारकों के चलते 'निवेश पर मिलने वाला रिटर्न' प्रभावित हो सकता है।

ध्यान दें: यह टेबल केवल उदाहरण के उद्देश्य से है। मुद्रास्फीति, टैक्स, निवेश से जुड़ी लागतें जैसे विभिन्न कारकों के चलते 'निवेश पर मिलने वाला रिटर्न' प्रभावित हो सकता है।

जाहिर है कि दूसरे परिदृश्य में, 'क' की तुलना में 'ख' एक तिहाई से भी कम राशि का निवेश करता है, लेकिन वह लंबी अवधि के लिए निवेशित बना रहता है। इस तरह रिटर्न की दर कम मिलने के बावजूद, वह 'क' की अपेक्षा बड़ा रिटायरमेंट फंड तैयार कर पाता है।

लोग प्रायः निवेश के लिए सही समय के इंतजार में अपनी रिटायरमेंट प्लानिंग में देरी करते हैं - जैसे कि वेतन ज्यादा हो जाए, डिस्पोजेबल आय अधिक हो जाए (यानी कहीं निवेश करने या लगाने के लिए अतिरिक्त धनराशि), कर्ज या जिम्मेदारियों में कमी आ जाए - लेकिन वह सही समय कभी नहीं आता है। रिटायरमेंट के लिए बचत शुरू करने का सबसे अच्छा समय आज और अभी है। इसके अलावा, यदि आप जल्दी निवेश शुरू करते हैं तो न सिर्फ आपको उसकी समीक्षा करने बल्कि अपनी वर्तमान स्थिति और मुद्रास्फीति दर के अनुसार उन्हें पुनः व्यवस्थित करने के लिए भी पर्याप्त समय मिलता है।

मुद्रास्फीति दर पर ध्यान नहीं देना

अपने रिटायरमेंट फंड की योजना बनाते समय, नॉमिनल रिटर्न के बजाय मुद्रास्फीति दर, निवेश शुल्क और टैक्स को समायोजित करने के बाद 'निवेश पर मिलने वाले रिटर्न' की वास्तविक दर पर ध्यान दें। रिटर्न का नॉमिनल रिटर्न जितना अधिक होगा, उतना ही लंबी अवधि में पैसा बढ़ने की संभावना अधिक होती है। लेकिन अन्य कारक - जिनमें से मुद्रास्फीति प्रमुख है - आपके वास्तविक रिटर्न को कम कर सकते हैं। मुद्रास्फीति से आशय समय के साथ उत्पादों की कीमत में होने वाली प्रतिशत वृद्धि है। यदि आप अपने भविष्य के खर्चों का अनुमान लगाते हुए मुद्रास्फीति को ध्यान में रखते हैं, तो आपको ऐसा फंड बनाने में मदद मिलेगी जो लागत में वृद्धि होने के बावजूद आपके रिटायरमेंट के बाद वाले वर्षों के दौरान अपनी मौजूदा जीवन शैली को बनाए रखने में आपकी मदद कर सकता है। इसलिए, यदि व्यय और टैक्स को समायोजित करने के बाद 'निवेश पर मिलने वाले रिटर्न' की तुलना में मुद्रास्फीति की दर अधिक है, तो इसका अर्थ है कि आपको अधिक बचत करनी चाहिए। यह किसी भी प्रकार की फाइनेंशियल प्लानिंग में मुद्रास्फीति को एक महत्वपूर्ण कारक बनाता है।

हेल्थ इंश्योरेंस कवर का अपर्याप्त होना

जैसे-जैसे आपकी उम्र बढ़ती है, वैसे-वैसे बीमारियाँ होने की संभावनाएँ बढ़ती जाती हैं और साथ ही खर्च भी बढ़ते जाते हैं। यदि आपके पास कोई व्यक्तिगत हेल्थ प्लान नहीं है या यदि वह आपके भावी चिकित्सा व्यय को कवर करने के लिए अपर्याप्त है, तो एक छोटी-सी बीमारी भी आपके रिटायरमेंट की बचत में काफी हद तक सेंध लगा सकती है। हेल्थकेयर के क्षेत्र में मुद्रास्फीति अधिक है, इसलिए आपको सुनिश्चित करना चाहिए कि आपका हेल्थ कवर 'स्वास्थ्य क्षेत्र की मौजूदा मुद्रास्फीति दर' के अनुरूप है ताकि आपको भविष्य में पैसे की दिक्कत का सामना न करना पड़े। इसके अतिरिक्त, एक ऐसा कॉर्पस या आपातकालीन फंड बनाने पर ध्यान दें जो आपके रिटायरमेंट प्लान पर असर डाले बिना आपके चिकित्सा खर्चों को पूरा करने के लिए पर्याप्त धन की उपलब्धता सुनिश्चित कर सके।

निवेश उत्पाद का गलत चुनाव

कुछ लोग लगातार और पर्याप्त रूप से निवेश करते हैं, फिर भी वे अपने रिटायरमेंट के लिए पर्याप्त फंड तैयार नहीं कर पाते हैं। यह कुछ हद तक गलत फाइनेंशियल इंस्ट्रूमेंट में निवेश करने के कारण है जो आपके रिटायरमेंट के उद्देश्यों को पूरा नहीं कर सकते हैं। रिटायरमेंट के लिए वांछित फंड बनाने के लिए, आपको अपनी उम्र, जोखिम उठाने की क्षमता, आय और निवेश क्षितिज के अनुसार निवेश इंस्ट्रूमेंट का चयन करना चाहिए।

युवावस्था में आपकी जोखिम लेने की क्षमता अधिक होती है, और किसी भी विपरीत परिस्थिति का सामना करने के लिए आपके पास अधिक समय होता है। इसलिए, लंबी अवधि में उच्च रिटर्न प्रदान करने वाले इंस्ट्रूमेंट जैसे कि इक्विटी में अपना एक्सपोजर बढ़ाएँ। हालाँकि, जैसे-जैसे आपकी उम्र बढ़ती है, धीरे-धीरे कम जोखिम वाले निवेश इंस्ट्रूमेंट पर स्विच करें जिनमें सुनिश्चित रिटर्न मिलता है। उदाहरण के लिए, आप अपने जीवन की शुरुआती अवस्था में इक्विटी म्यूचुअल फंड या शेयरों में निवेश कर सकते हैं। लेकिन जब आपका रिटायरमेंट करीब हो तो आप मध्यम-से-कम रिटर्न की दर प्राप्त करने के लिए कम जोखिम वाले डेब्ट निवेश को प्राथमिकता दे सकते हैं। इस तरह, अपने रिटायरमेंट लक्ष्य को प्राप्त करने के लिए जोखिम और रिटर्न के बीच सही संतुलन बनाए रखना आपके रिटायरमेंट जीवन की योजना बनाने में अहम भूमिका निभाता है।

अपने रिटायरमेंट फंड से पैसा निकालना

रिटायरमेंट फंड बनाते समय वित्तीय अनुशासन का पालन करना बेहद जरूरी है। अपनी निवेश क्षमता और रिटायरमेंट लक्ष्य को ध्यान में रखकर एक बचत योजना बनाएँ। अपनी नियमित आय का उपयोग अपने रिटायरमेंट लक्ष्य की दिशा में धन लगाने के लिए करें और केवल बचे हुए धन को ही खर्च करें। इस फंड से पैसा निकालने की गलती न करें क्योंकि इसे फिर से भरने के लिए बहुत अधिक समय और पूँजी की आवश्यकता होगी।

अंत में, रिटायरमेंट की योजना बनाते समय, अपने रिटायरमेंट की उम्र और जीवन प्रत्याशा को ध्यान में रखें। जरूरी नहीं कि आप रिटायर होने के लिए 60 साल की उम्र तक इंतजार करें, यह भी हो सकता है कि आप 50 साल में रिटायर होकर उन चीजों को करना चाहें जो आप हमेशा से करना चाहते थे। पैसा संचय करने वाले चरण के लिए आपकी योजनाएँ तदनुसार होनी चाहिए, और आपके पास तब इतना फंड होना चाहिए कि उन अतिरिक्त वर्षों में किसी दिक्कत का सामना न करना पड़े जब आपकी आय कम हो जाती है या कोई भी अन्य आय का जरिया नहीं होता है। इसके अलावा, कोशिश करें कि रिटायरमेंट बाद का जीवन पूरी तरह कर्जमुक्त रहे। रिटायरमेंट के बाद कर्ज चुकाना आर्थिक रूप से चुनौती भरा और तनावपूर्ण हो सकता है। इसलिए, रिटायर होने से पहले अपने सभी कर्ज चुका दें। याद रखें, शांतिपूर्ण और चिंतामुक्त रिटायरमेंट का मंत्र है- जल्दी निवेश शुरू करना।

संबंधित खबरें

इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।