पर्सनल लोन बनाम लोन अगेंस्ट प्रॉपर्टी: कौन है बेहतर, आसान भाषा में समझें

आपको पैसे की तुरंत जरुरत है। आपके सामने लोन अगेंस्ट प्रॉपर्टी और पर्सनल लोन का आसान विकल्प है। इसमें कौन बेहतर है, चुनने से पहले यहां बताई गई जरूरी बातों पर विचार करें।

लोन टिप्स

मुख्य बातें

- लोन अगेंस्ट प्रॉपर्टी एक सिक्योर्ड लोन होता है।

- पर्सनल लोन अनसिक्योर्ड लोन होता है।

- लोन देने के समय बैंक आपकी आय, क्रेडिट स्कोर, रिपेमेंट क्षमता पर ध्यान देते हैं।

पैसे की कमी की समस्या का सामना कभी भी करना पड़ सकता है और इसका हल निकालने के लिए लोन लेना सबसे अच्छा तरीका होता हैं। मार्केट में कई बोरोइंग प्रोडक्ट्स उपलब्ध हैं, कठिनाई उनमें से सबसे सही प्रोडक्ट को चुनने में आती है। अचानक होने वाली पैसे की कमी को दूर करने के लिए पर्सनल लोन सबसे पॉपुलर क्रेडिट उपाय हैं। अन्य विकल्प जैसे लोन अगेंस्ट प्रोपर्टी या लोन अगेंस्ट सिक्योरिटीज (म्यूचल फंड्स, फिक्स्ड डिपॉसिट्स, बीमा आदि) या लोन अगेंस्ट गोल्ड भी उपलब्ध हैं, लेकिन यह पर्सनल लोन जैसे लोकप्रिय नहीं हैं क्योंकि पर्सनल लोन आसानी से मिल जाते हैं और इसकी प्रोसेसिंग भी बहुत ईजी है। लेकिन, जब आप मार्केट में उधार लेने के लिए जाते हैं, तो सभी उपलब्ध विकल्पों पर विचार करना समझदारी की बात होगी और फिर अपनी वित्तीय जरुरतों और रिपेमेंट क्षमता के अनुसार फैसला करें। इस लेख में, हम पर्सनल लोन पर विचार करेंगे और साथ ही दूसरे लोन विकल्प लोन अगेंस्ट प्रोपर्टी (एलएपी) के विभिन्न पहलुओं के साथ इसकी तुलना करेंगे।

लोन अगेंस्ट प्रॉपर्टी और पर्सनल लोन के क्या मायने होते हैं?

लोन अगेंस्ट प्रॉपर्टी एक सिक्योर्ड लोन होता है जिसे किसी ऐसी प्रोपर्टी (रेजिडेंशियल और कमर्शियल दोनों) के अगेंस्ट लिया जा सकता है जिसके आप मालिक हैं और उधार ली गई रकम का इस्तेमाल, पर्सनल और कारोबारी दोनों उद्देश्यों के लिए किया जा सकता है। वित्तीय सुविधा का उपयोग होम रेनोवेशन, बच्चों की शिक्षा और विवाह, चिकित्सा आपातस्थितियों और अन्य समान कारणों के लिए किया जा सकता है। जबकि पर्सनल लोन अनसिक्योर्ड लोन होता है जिसे आपकी पैसे से जुड़ी तत्काल कमी को दूर करने के लिए बैंक या नॉन-बैंकिंग फाइनेंस कंपनी (एनबीएफसी) से लिया जा सकता है। आपको किसी सिक्योरिटी जैसे प्रोपर्टी या गोल्ड को गिरवी रखने की जरुरत नहीं होती है लेकिन उधार देने वाले संस्थान आपको लोन देते समय आपकी आय, क्रेडिट स्कोर,और रिपेमेंट क्षमता पर विचार करेंगे।

भिन्न-भिन्न पैरामीटर्स पर लोन अगेंस्ट प्रॉपर्टी की पर्सनल लोन के साथ तुलना करना

लोन राशि: आप 40 लाख रुपए तक का पर्सनल लोन ले सकते हैं। लोन राशि पर उधारकर्ता की आय, क्रेडिट स्कोर और रिपेमेंट क्षमता के आधार पर विचार किया जाता है। लोन अगेंस्ट प्रोपर्टी मे, लोन राशि को प्रोपर्टी के वैल्यूएशन के बाद मंजूर किया जाता है। आमतौर पर, अधिकांश बैंक, प्रोपर्टी के वैल्यूएशन की 70% तक की राशि का लोन मंजूर करते हैं। इसलिए, यदि आपको बड़ी राशि का लोन चाहिए, तो एकमुश्त राशि प्राप्त करने का यह एक सहज तरीका हो सकता है। उदाहरण के लिए, एक सरकारी बैंक द्वारा, प्रोपर्टी की लोकेशन के आधार पर, कम से कम 10 लाख रुपए और अधिकतम 7.5 करोड़ रुपए की राशि का लोन दिया जाता है।

ब्याज दर: किसी भी लोन में, ईक्वेटेड मंथली इंस्टालमेंट (ईएमआई) आउटगो का फैसला करने में ब्याज दर की महत्वपूर्ण भूमिका होती है। हालांकि पर्सनल लोन प्राप्त करना आसान होता है, वे अनसिक्योर्ड होते हैं और इसलिए सिक्योर्ड लोन की तुलना में उन पर उच्च ब्याज दर वसूली जाती है। पर्सनल लोन पर ब्याज दर 24% तक हो सकती है। एलएपी में, ब्याज दर पर्सनल लोन की तुलना में कम होती है, क्योंकि यह सिक्योर्ड लोन होता है और लोन के लिए सम्पत्ति को गिरवी रखा जाता है। उधारकर्ता इस लोन को फ्लोटिंग ब्याज दर पर भी ले सकते हैं और गिरती ब्याज दरों का लाभ प्राप्त कर सकते हैं।

यहां इस बात पर ध्यान देना महत्वपूर्ण है कि दोनों लोन पर लागू होने वाली ब्याज दर आय, क्रेडिट स्कोर, लोन की राशि और रिपेमेंट क्षमता पर निर्भर करती है।

लोन की अवधि: एलएपी को तुलनात्मक रूप से पर्सनल लोन की तुलना में लंबी अवधि के लिए दिया जाता है। आयु, आय, और रिपेमेंट क्षमता पर निर्भर करते हुए, बैंक एलएपी उधारकर्ता को 15 वर्ष तक की अवधि की अनुमति देते हैं। यह बात ध्यान में रखना महत्वपूर्ण है कि लंबी अवधि से ईएमआई कम हो जाती है, जिससे उधारकर्ता के पास खर्च या उपयोग करने के लिए अधिक आय उपलब्ध हो जाती है। दूसरी ओर, पर्सनल लोन की अवधि आमतौर पर 5 वर्ष की होती है।

प्रोसेंसिग समय: आमतौर पर पर्सलन लोन में बहुत कम दस्तावेज़ों या किसी भी दस्तावेज की ज़रूरत नहीं होती है, जिसकी वजह से शीघ्रतापूर्वक प्रोसेसिंग और लोन डिस्बर्सल संभव हो पाता है। यह और भी अधिक तेजी से हो पाता है यदि आपका लोन प्री-एप्रूड है। एलएपी की स्थिति में, प्रोसेसिंग समय अधिक होता है क्योंकि वित्तीय संस्थान द्वारा प्रोपर्टी का मूल्यांकन किया जाता है और लोन देने से पहले वह आवश्यक जांच पड़ताल करता है।

प्रीपेमेंट चार्ज: दोनों क्रेडिट विकल्पों के लिए प्रीपेमेंट सुविधा उपलब्ध है। फ्लोटिंग ब्याज दर के मामले में, आपको एलएपी के लिए कोई प्रीपेमेंट चार्ज नहीं पड़ते हैं। फिक्स्ड ब्याज दर एलएपी के मामले में, प्रीपेमेंट चार्ज लगाए जाएंगे, दो अलग-अलग उधारदाताओं के मामले में अलग-अलग होते हैं। दूसरी ओर, पर्सनल लोन के लिए, आपको प्री-पेमेंट या फोरक्लोज़र चार्ज के रूप में 5% तक की राशि चुकानी पड़ेगी।

इसके अलावा, दोनों की लोन विकल्पों में, मौजूदा लोन पर टॉप अप सुविधा प्रदान की जाती है। आपका लोन विकल्प, लोन की राशि, ब्याज दर और प्रोसेसिंग समय पर निर्भर करेगा। अगर आप दोनों लोन विकल्पों के लिए योग्य है और समझ नहीं पा रहें हैं की किसे चुनें, तो नीचे दिए गए टेबल की सहायता से आप एक सही फैसला कर सकते हैं।

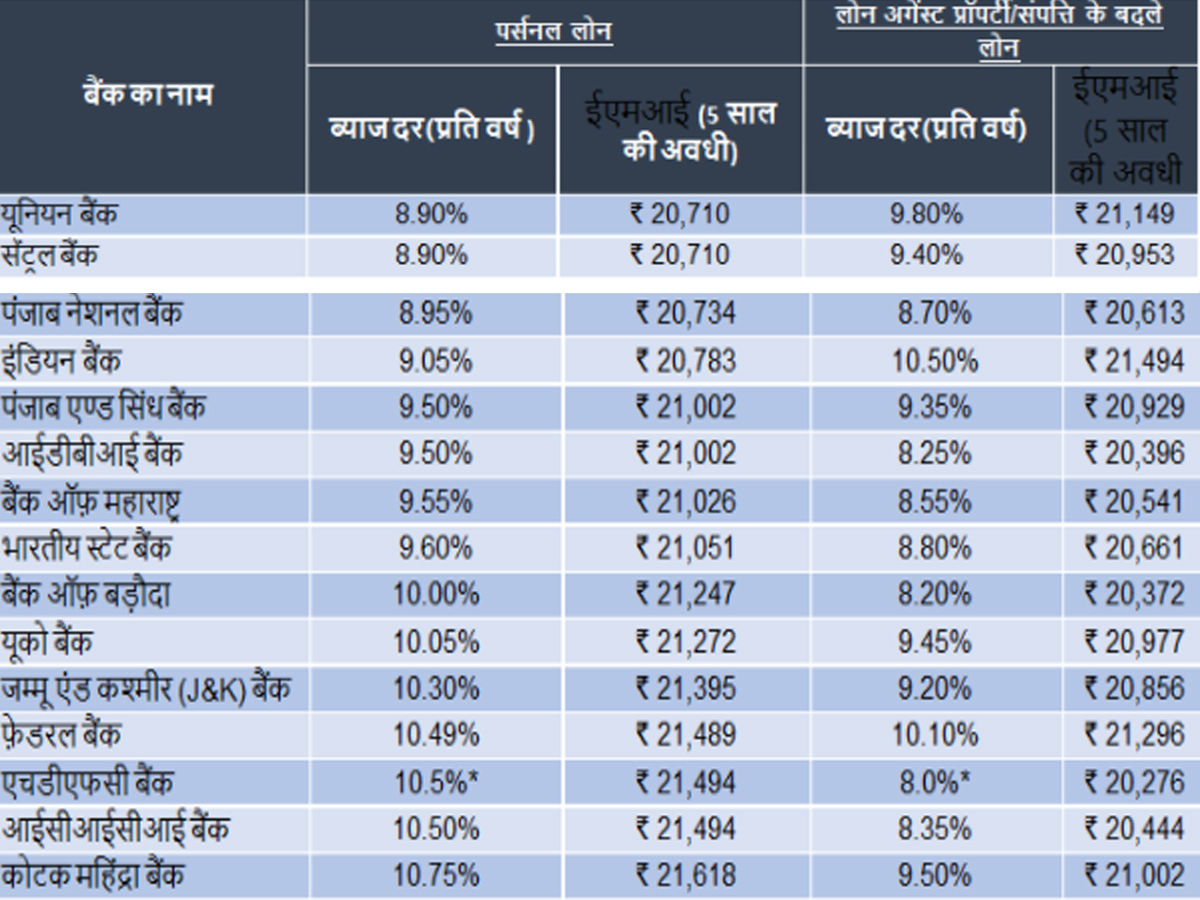

यह टेबल 10 लाख रुपए लोन के लिए 15 बैंकों द्वारा दी जा रही संपत्ति के खिलाफ लोन (लोन अगेंस्ट प्रॉपर्टी) और पर्सनल लोन पर ब्याज दरों और सांकेतिक ईएमआई की तुलना करती है। इसमें लोन की अवधी 5 साल तक ली गयी है। अस्वीकरण: 17 जून, 2021 तक संबंधित बैंक की वेबसाइट से BankBazaar.com द्वारा संकलित डेटा। डेटा संकलन के लिए सभी लिस्टेड (BSE) सार्वजनिक और प्राइवेट बैंकों (छोटे वित्त बैंकों को छोड़कर) के लिए पर्सनल लोन और लोन अगेंस्ट प्रॉपर्टी पर ब्याज दरों को लिया गया है। जिन बैंकों का डेटा उनकी वेबसाइट पर उपलब्ध नहीं है/अपर्याप्त है, उन पर विचार नहीं किया गया है। लिस्ट में केवल विशिष्ट ऋण प्रकारों के लिए बैंक की वेबसाइट पर दिखाई गई न्यूनतम ब्याज दर पर विचार किया गया है। पर्सनल लोन पर सबसे कम ब्याज दर वाले टॉप 15 बैंक लिस्ट में शामिल हैं। बैंकों को पर्सनल लोन ब्याज दर के आधार पर आरोही क्रम में सूचीबद्ध किया जाता है यानी पर्सनल लोन पर सबसे कम ब्याज दर देने वाले बैंक को सबसे ऊपर और सबसे नीचे रखा जाता है। ईएमआई की गणना टेबल में दिए गए ब्याज दर के आधार पर 10 लाख रूपए के लोन जिसकी अवधी 5 साल पर की गयी है। (ईएमआई गणना के लिए प्रोसस्सिंफ और अन्य शुल्क शून्य माना गया है); लिस्ट में उल्लिखित ब्याज और शुल्क सांकेतिक हैं और बैंक के नियमों और शर्तों के आधार पर भिन्न हो सकते हैं। * रैक ब्याज दर।

अस्वीकरण: 17 जून, 2021 तक संबंधित बैंक की वेबसाइट से BankBazaar.com द्वारा संकलित डेटा। डेटा संकलन के लिए सभी लिस्टेड (BSE) सार्वजनिक और प्राइवेट बैंकों (छोटे वित्त बैंकों को छोड़कर) के लिए पर्सनल लोन और लोन अगेंस्ट प्रॉपर्टी पर ब्याज दरों को लिया गया है। जिन बैंकों का डेटा उनकी वेबसाइट पर उपलब्ध नहीं है/अपर्याप्त है, उन पर विचार नहीं किया गया है। लिस्ट में केवल विशिष्ट ऋण प्रकारों के लिए बैंक की वेबसाइट पर दिखाई गई न्यूनतम ब्याज दर पर विचार किया गया है। पर्सनल लोन पर सबसे कम ब्याज दर वाले टॉप 15 बैंक लिस्ट में शामिल हैं। बैंकों को पर्सनल लोन ब्याज दर के आधार पर आरोही क्रम में सूचीबद्ध किया जाता है यानी पर्सनल लोन पर सबसे कम ब्याज दर देने वाले बैंक को सबसे ऊपर और सबसे नीचे रखा जाता है। ईएमआई की गणना टेबल में दिए गए ब्याज दर के आधार पर 10 लाख रूपए के लोन जिसकी अवधी 5 साल पर की गयी है। (ईएमआई गणना के लिए प्रोसस्सिंफ और अन्य शुल्क शून्य माना गया है); लिस्ट में उल्लिखित ब्याज और शुल्क सांकेतिक हैं और बैंक के नियमों और शर्तों के आधार पर भिन्न हो सकते हैं। * रैक ब्याज दर।

संबंधित खबरें

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।