Investment tips : ज्यादा रिटर्न चाहते हैं? निवेश के कुछ स्मार्ट तरीकों पर करें गौर

औसत से अधिक रिटर्न ऑफर करने वाले बैंकों की एफडी में निवेश पिछले कुछ समय में देश के अधिकांश बैंकों ने अपनी एफडी ब्याज दरों में कमी की है।

फाइनेंसियल टिप्स

कोविड-19 संकट के कारण अनेक निवेशकों को मजबूरी में अपने जोखिम सहन करने की शक्ति को कम करना पड़ा है और वे अब जोखिम से बचने लगे हैं। जब इतनी अधिक अनिश्चितता का समय जारी हो, तो ऐसे में कम जोखिम उठाने में कोई बुराई नहीं है, विशेष रूप से यदि ऐसा करना आपके वित्तीय लक्ष्यों के अनुसार है और उतार-चढ़ाव भरी मार्केट में ऐसा करने से आपको हानि से बचने में मदद मिलती है। लेकिन, जब आप जोखिम से बचने की निवेश रणनीति को अपनाते हैं, तो अकसर आपको अपनी रिटर्न उम्मीदों को भी कम करना पड़ता है। लेकिन यदि आप सावधानी से सही प्रकार के निम्न-जोखिम निवेश को चुनते हैं तो इससे जोखिम को नियंत्रित रखने के साथ-साथ आपके पोर्टफोलियो रिटर्न में भी सुधार होने की सम्भावना रहती है। इसलिए, आइये जोखिम से बचने के लिए कुछ निवेश विकल्पों की जांच करते हैं।

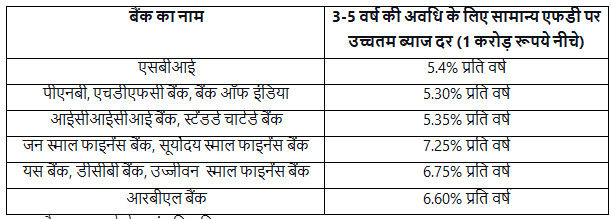

औसत से अधिक रिटर्न ऑफर करने वाले बैंकों की एफडी में निवेश पिछले कुछ समय में देश के अधिकांश बैंकों ने अपनी एफडी ब्याज दरों में कमी की है। लेकिन अभी भी कुछ ऐसे प्राईवेट और छोटे फाइनेंस बैंक हैं जो उन पर औसत से अधिक रिटर्न ऑफर कर रहे हैं। आप जोखिम के गहन आकलन के बाद अपने फंड्स के कुछ भाग को इन बैंकों की एफडी में निवेश करने पर विचार कर सकते हैं यदि ऐसा करना आपकी रिटर्न की उम्मीदों के अनुसार है। यहां पर नवीनतम एफडी रेट्स की तुलना की गई है:

अलग-अलग बैंकों द्वारा 3-5 वर्ष की एफडी पर ऑफर की जाने वाली मौजूदा ब्याज दरें:-

30 अप्रैल 2021 को डेटा संकलित किया गया।

हालांकि देश में कोई भी बैंक आज तक पूरी तरह से फेल नहीं हुआ है, लेकिन अतिरिक्त सुरक्षा के लिए आप किसी भी बैंक में अपनी जमा की सीमा को 5 लाख रूपये तक तय कर सकते हैं क्योंकि यह वह कवरेज की अधिकतम सीमा है जिसे डीआईसीजीसी (DICGC) द्वारा ऑफर किया जाता है यदि कभी कोई बैंक फेल हो जाता है। यहां इस बात को अवश्य नोट कर लें कि 5 लाख रूपये की लिमिट में ब्याज आय भी शामिल होगी। और अधिक उच्च एफडी रिटर्न के लिए आप अपने वरिष्ठ नागरिक माता-पिता के नाम से भी अकाउंट खोल सकते हैं। वरिष्ठ नागरिक जमाकर्ताओं को आमतौर पर एफडी पर 50 बेसिस प्वाइंट तक अधिक ब्याज दिया जाता है। वर्तमान में, बड़े बैंक वरिष्ठ नागरिकों के लिए 3- वर्ष की फिक्स्ड जमाओं पर 5.5%-6% प्रति वर्ष का ब्याज प्रदान कर रहे हैं जबकि कुछ प्राईवेट और छोटे फाइनेंस बैंक उसी अवधि के लिए 6.5%-7.5% प्रति वर्ष की ब्याज दर ऑफर कर रहे हैं| निवेशक अपनी एफडी की लैडरिंग पर भी विचार कर सकते हैं ताकि वे भविष्य में ऑफर किए जाने वाले किसी उच्च रेट का लाभ उठा सकें और ब्याज आय गंवाने के बाद आपातस्थिति के दौरान एफडी को समय से पहले बंद करने के जोखिम को न्यूनतम कर सकें।

अल्पकालिक बाँड फंड्स में निवेश

ऐसे निवेशक जो एफडी में निवेश नहीं करना चाहते हैं उनके लिए डेट फंड्स बहुत ही अच्छा विकल्प है| एफडी की तुलना में डेट फंड्स में कर की अधिक बचत की जा सकती है और उनमें बेहतर रिटर्न प्रदान करने की संभावना भी होती है। क्योंकि भविष्य में ब्याज दरों में बढ़ोतरी की संभावना है, निवेशक अल्पकालिक बांड फंड्स में निवेश कर सकते हैं। ऐसे फंड्स जिनका निवेश लंबी अवधि की मैच्योरिटीज़ वाले बांड्स में किया जाता है, उनके साथ ब्याज दर जोखिम जुड़ा रहता है। लेकिन अल्पकालिक डेट फंड्स के साथ ब्याज दर का कम जोखिम जुड़ा रहता है क्योंकि उनके द्वारा ऐसे बॉंड्स में निवेश किया जाता है जिनकी मैच्योरिटीज़ 5 वर्ष से कम होती है -- उदाहरण के लिए कमर्शियल पेपर्स, सरकारी सिक्योरिटीज़ आदि। इसलिए, यदि आप कम जोखिम वाले निवेश विकल्प के बारे में सोच रहे हैं, तो अल्पकालिक बॉंड फंड्स पर आप अपने पोर्टफोलियों के कुछ हिस्से का निवेश करने पर विचार कर सकते हैं।

लिक्विड फंड या एफडी रिटर्न का ईक्विटी फंड्स में निवेश संभव है कि आप बहुत अधिक उतार-चढ़ाव के कारण मौजूदा मार्केट में ईक्विटीज़ में निवेश करने बचना चाहते हों; लेकिन स्टॉक मार्केट में निवेश करके आप उच्च रिटर्न अर्जित करने के अवसरों को भी छोड़ना नहीं चाहेंगे। पूंजी की हानि से बचने के लिए, आप अपने फंड्स का निवेश टॉप-रेटेड लिक्विड फंड्स या उच्च-ब्याज एफडी अकाउंट में कर मिनिमम इंकम प्लान (MIP) विकल्प के साथ व्यवस्थित रूप से कर सकते हैं और धीरे धीरे वहां से फंड्स को टॉप-रेटेड ईक्विटी म्यूचल फंड्स में ट्रांसफर कर सकते हैं। इस प्रकार, आप अपने प्राथमिक निवेश की सुरक्षा को तय कर पाएंगे। दूसरी तरफ, यदि बाजार का परफार्मेंस अच्छा रहता है, तो आप ब्याज को फिर से किसी एफडी में निवेश करने की तुलना में अधिक बेहतर रिटर्न प्राप्त कर पाएंगे।

दीर्घकाल के लिए ईक्विटी म्यूचल फंड्स मे स्टेग्गर्ड निवेश एप्रोच जब आप एक मुश्त राशि का निवेश करना चाहते हैं, तो आप पूंजी को लिक्विड फंड में निवेश कर सकते हैं और फिर आप स्टॉक मार्केट में डाउनवर्ड करेक्शन का इंतजार कर सकते हैं ताकि धीरे धीरे चरण बद्ध रूप से इसे स्टेग्गर कर सकें। जब भी स्टॉक मार्केट में बड़ी गिरावट आती है, तो उस समय आप लिक्विड फंड पूंजी के तय अनुपात को चुनिंदा ईक्विटी फंड में निवेश कर सकते हैं। उदाहरण के लिए, मान लीजिए कि अंतिम एन्ट्री-प्वाइंट से जब भी स्टाक मार्केट में 10% से अधिक की गिरावट होती है, तो आप लिक्विड फंड के शेष आंवटन के 10% को किसी ईक्विटी फंड में शिफ्ट कर देते हैं। मान लीजिए कि आपको एक वर्ष में ऐसा करने के कुल पांच अवसर मिले, तो इसका अर्थ है कि आप लिक्विड फंड्स के आंवटन में से लगभग 41% को ईक्विटी फंड्स में शिफ्ट कर पाने में समर्थ हो जाएंगे। यदि मार्केट में और अधिक गिरावट आती है, तो शिफ्टिंग को जारी रख सकते हैं। यदि बाजार में और अधिक तेजी आती है, तो आपको रूपये की लागत की एवरिजिंग से फायदा होगा, और आपके पोर्टफोलियो की वैल्यू में बढ़ोतरी होगी। जब

आप इस रणनीति के द्वारा निवेश करते हैं, तो लंबी निवेश अवधि से बेहतर परफार्मेंस को प्राप्त किया जा सकेगा और जोखिम को भी कम किया जा सकेगा।

(इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।