टर्म प्लान बनाम प्रीमियम वापसी टर्म प्लान: आपको कौन सा प्लान लेना चाहिए?

टर्म इंश्योरेंस प्रोडक्ट भी भिन्न-भिन्न हो सकते हैं। साथ ही कुछ ऐसे वैरिएंट भी हैं जिनमें पॉलिसी अवधि के खत्म होने पर प्रीमियम वापस कर दिया जाता है।

यहां जानिए कौन सा इंश्योरेंस प्लान लेना बेहतर है (तस्वीर-Pixabay)

पर्याप्त जीवन बीमा करवाना आज के समय और युग में अनिवार्य हो गया है। इससे यह तय किया जाता है कि परिवार के आश्रित सदस्यों को पॉलिसीधारक की अचानक डिसेबिलिटी (अशक्तता) या मृत्यु के कारण गंभीर संकट का सामना नहीं करना पड़ता है। बीमा और निवेश को इसलिए अलग-अलग रखना हमेशा से ही समझदारी माना जाता है। इसलिए, परम्परागत जीवन बीमा उत्पादों जैसे एंडोमेंट प्लान, जिनसे उच्च प्रीमियम पर तुलनात्मक रूप से कम कुल बीमा राशि मिलती है, की बजाए स्टैण्डर्ड टर्म इंश्योरेंस को लेना अच्छी बात होगा। टर्म इंश्योरेंस पॉलिसी को चुन कर बचाए गए पैसों को आप अपनी रिटर्न उम्मीदों और जोखिम सहन करने की क्षमता के अनुसार निवेश कर सकते हैं, ताकि कुल मिलाकर ज्यादा रिटर्न प्राप्त किए जा सकें।

लेकिन, टर्म इंश्योरेंस प्रोडक्ट भी भिन्न-भिन्न हो सकते हैं। प्लेन वनिला प्लान उपलब्ध हैं और साथ ही कुछ ऐसे वैरिएंट भी हैं जिनमें पॉलिसी अवधि के खत्म होने पर प्रीमियम वापस कर दिया जाता है। इसलिए, क्या आपको उन्हें लेना चाहिए? आइये टर्म प्लान और प्रीमियम-वापसी टर्म प्लान (टीआरओपी) के फीचर्स पर चर्चा करते हैं ताकि उत्तर खोजा जा सके।

टर्म प्लान और प्रीमियम वापसी टर्म प्लान के फीचर्स

टर्म प्लान में तय वर्षों के लिए लाइफ कवर प्रदान किया जाता है। टर्म प्लान के प्रीमियम को बीमित व्यक्ति की आयु, और दूसरी बातों के साथ-साथ पॉलिसी कवर के आकार के आधार पर तय किया जाता है। आमतौर पर ये प्रीमियम अधिकांश अन्य बीमा प्रोडक्ट्स की तुलना में कम होते हैं क्योंकि इनमें कोई मैच्योरिटी लाभ प्रदान नहीं किए जाते हैं या बीमाकर्ता द्वारा कोई निवेश खर्च नहीं किए जाते हैं। टर्म प्लान, विभिन्न वैरिएंट्स में उपलब्ध हैं जो प्रीमियम टाइप और क्लेम पे-आउट पर निर्भर करते हैं। विशेष रूप से आप मासिक, त्रैमासिक, वार्षिक, एक बारी में एक मुश्त या पॉलिसी के नियमों और शर्तों के अनुसार एक खास अवधि के लिए प्रीमियम भुगतान फ्रीक्वेंसी को चुन सकते हैं। इसी तरह से, अलग-अलग पे-आउट प्लान भी हैं, जैसे नियत मासिक पे-आउट प्लान, इंक्रीसिंग मासिक पे-आउट प्लान, एक मुश्त भुगतान आदि। आप अपने परिवार के आश्रित सदस्यों की जरूरतों के मुताबिक इन फेक्टर्स के आधार पर टर्म प्लान चुन सकते हैं। आप खरीद के समय अपने टर्म प्लान में राइडर विकल्पों को भी शामिल कर सकते हैं ताकि इसे कम्प्रेहेंसिव बनाया जा सके, हालांकि इसकी वजह से यह टर्म प्लान मंहगा हो जाएगा।

दूसरी ओर, टीआरओपी, ऐसा टर्म प्लान है, जिसमें सर्वाइवल लाभ का अतिरिक्त फीचर शामिल होता है। इसका अर्थ है कि बीमित व्यक्ति के रूप में, यदि आप टीआरओपी की मैच्योरिटी तक जीवित रहते हैं, तो आपको पूरा प्रीमियम वापस मिल जाएगा। आप टीआरओपी पॉलिसी के विरूद्ध लोन ले सकते हैं जो इसकी पेड-अप वैल्यू और पॉलिसी के अंतर्गत नियम और शर्तों के अधीन होगा- और यह बात मानक टर्म प्लान के साथ संभव नहीं होती है। आप टीआरओपी के लिए प्रीमियम का भुगतान किश्तों में या पॉलिसी की शुरुआत में एक बारी में ही कर सकते हैं। लेकिन, समान बीमा राशि के लिए मानक टर्म प्लान की तुलना में टीआरओपी के लिए प्रीमियम तुलनात्मक रूप से अधिक होता है। ऐसा टीआरओपी के साथ जुड़ी लागत के कारण होता है, फिर चाहे यह प्रीमियम को निवेश करने की लागत हो या पॉलिसी को एडमिनिस्टर करने की लागत, यह वनिला बीमा पॉलिसी की तुलना में उच्च होती है।

अब, आपको कौन सा विकल्प चुनना चाहिए?

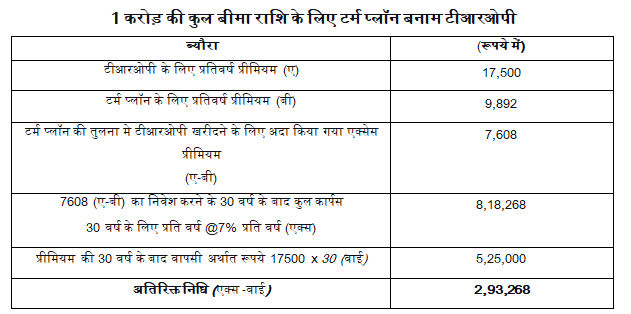

टीआरओपी का अकसर 'मुफ्त लाइफ पॉलिसीज़' के रूप में विज्ञापन दिया जाता है ताकि खरीददारों को यह दिखा कर आकर्षित किया जा सके कि बीमित व्यक्ति को कुछ भी अदा नहीं करना होता है यदि वह पॉलिसी अवधि में जीवित रहता है। लेकिन, सच्चाई थोड़ी अधिक जटिल हो सकती है। जैसा कि पहले कहा गया है, टीआरओपी में आमतौर समान साइज के टर्म प्लान की तुलना में अधिक प्रीमियम का भुगतान करना पड़ता है। साथ ही, टीआरओपी के अंतर्गत पॉलिसी अवधि की समाप्ति पर प्रीमियम की वापस की जाने वाली वास्तविक राशि इंफ्लेशन के कारण बहुत कम होगी। इस प्रकार, समान कुल बीमा राशि के लिए टर्म प्लान और टीआरओपी में प्रीमियम के फर्क को अधिक बडी पूंजी के फंड सृजन करने के लिए बीमित व्यक्ति की जोखिम उठाने की क्षमता के आधार पर अन्य इंस्ट्रुमेंट्स में निवेश किया जा सकता है। आइये इस बात को एक उदाहरण से समझते हैं।

नोट: 1 करोड़ रुपये की कुल बीमा राशि के लिए 30 वर्ष की अवधि के लिए, 30 वर्षीय, वेतनभोगी व्यक्ति के लिए टर्म प्लान और टीआरओपी के लिए प्रीमियम पर विचार किया गया है। समझने में सरलता के लिए टैक्स और अन्य चार्जेस को शून्य माना गया है। यह तालिका केवल इंडिकेटिव है और यह सिर्फ उदाहरण के लिए है।

उपरोक्त उदाहरण मे, मैंने 30 वर्ष के लिए 7% प्रति वर्ष के कंजरवेटिव रिटर्न की कल्पना की है जिससे 2.93 लाख रुपए के फंड को तैयार किया जा सकता है। जोखिम उठाने की इच्छा और वित्तीय लक्ष्यों पर निर्भर करते हुए, आप एग्रेसिव निवेश प्रोडक्ट भी में एक्सेस प्रीमियम का निवेश कर सकते हैं जिसमें अधिक जोखिम शामिल होगा, लेकिन उससे अधिक रिटर्न मिलेंगे और आप बड़े फंड का सृजन कर पाएंगे।

यह सब कहने के बाद, बिना सोचे विचारे अंतिम क्षणों में टैक्स की बचत करने के एक उपाय के रूप में लोग टीआरओपी में निवेश करते ही हैं। कम प्रीमियम पर, पर्याप्त कुल बीमा राशि के लिए स्टैण्डर्ड टर्म इंश्योरेंस प्लान को खरीदना एक बेहतर सोच है। एक्सेस फंड का निवेश ईएलएसएस, म्यूचल फंड, टैक्स सेविंग एफडी, पीपीएफ, एनपीएस या वीपीएफ में अपने जोखिम उठाने की क्षमता और लिक्विडिटी ज़रूरतों के मुताबिक निवेश किया जा सकता है ताकि एक बड़े फंड का सृजन किया जा सके और साथ ही आपको टैक्स में कटौती के अपने सभी विकल्पों का लाभ उठाने में भी सहायता मिल सके।

इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।