Income Tax : 18 लाख रुपए की सैलरी है तो जानिए जीरो टैक्स का भुगतान कैसे करें?

इनकम टैक्स को लेकर आयकर विभाग ने टैक्सपेयर्स के लिए दो विकल्प दिए हैं। यहां जान सकते हैं कि कैसे अपना अधिकतम टैक्स कटने से बचा सकते हैं।

18 लाख रुपए की सैलरी पर जीरो टैक्स का भुगतान कैसे करें? (तस्वीर-pixabay)

मुख्य बातें

- इनकम टैक्स भुगतान के दो विकल्प हैं

- आयकर अधिनियम आपको कुछ निश्चित खर्चों पर टैक्स लाभ प्रदान करता है

- फाइनेंसियल ईयर खत्म होने से पहले टैक्स-बचत के लिए निवेश करें

नई दिल्ली: बजट 2020 में वित्त मंत्री निर्मला सीतारमण ने करदाताओं को 2 विकल्प प्रदान किए हैं। एक, आकलनकर्ता वर्तमान नियम के तहत टैक्स स्लैब में टैक्स का भुगतान करें और इनकम टैक्स एक्ट द्वारा दिए गए भत्ता, कटौती और छूट का पूरा इस्तेमाल करे। दूसरा रीजिम की तुलना में टैक्स रेट पर टैक्स का भुगतान करने के पक्ष में करीब हर छूट और भत्ते को छोड़ दें। इस तरह आपके की टेक एट होम सैलरी में बढ़ोतरी हो जाएगी। हालांकि दूसरा विकल्प आकर्षक लग सकता है, सही वेतन स्ट्रैक्चर और टैक्स सेविंग इंवेस्टमेंट आपके टैक्स बिल को काफी हद तक कम कर देंगे। आपकी पूरी सैलरी या सीटीसी टैक्सेबल नहीं है कि आप इसकी शुरुआत करें, अपनी कंपनी के एचआर डिपार्टमेंट के साथ अपॉइंटमेंट लें।

सैलरी स्ट्रैक्चर में करें बदलाव

अपने वेतन स्ट्रैक्चर में फिर से बदलाव करें। आयकर अधिनियम आपको एक कर्मचारी के तौर पर या अपने नियोक्ता के प्रति अपने कर्तव्यों का पालन करने के लिए कुछ निश्चित खर्चों पर टैक्स लाभ प्रदान करता है जो आपकी टैक्स योग्य वेतन आय से घटाया जाएगा। इन अमाउंट्स का भुगतान आपके नियोक्ता द्वारा किया जाता है और इसलिए यह आपके सीटीसी में शामिल होता है।

टैक्स फ्री करने के लिए शर्तें भी

आयकर अधिनियम की धारा 10 (14) में इन भत्तों को नीचे लिस्टेड किया गया है और इन भत्तों को टैक्स फ्री करने के लिए शर्तों को भी दिया गया है। कुछ भत्तों के लिए टैक्स फ्री की अनुमति दी गई राशि निर्धारित है, जबकि, कुछ के लिए, यह आपके द्वारा किए गए वास्तविक खर्च पर निर्भर करता है। लेकिन यह आइडिया एक कर्मचारी को इन खर्चों को प्रदान करने के लिए है, जो टैक्स दायित्व पर राहत देता है। इस प्रकार, अपने नियोक्ता से अपने मूल वेतन ढांचे को फिर से लागू करने के लिए कहें ताकि इसे अधिक टैक्स कुशल बनाया जा सके।

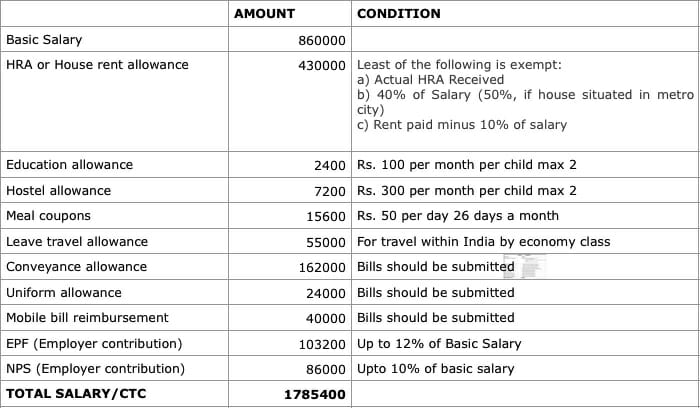

नीचे एक संभावित सैलरी स्ट्रैक्चर है जिस पर वर्क आउट किया जा सकता है, जिससे आपको धारा 10 (14) का अधिकतम लाभ मिलेगा।

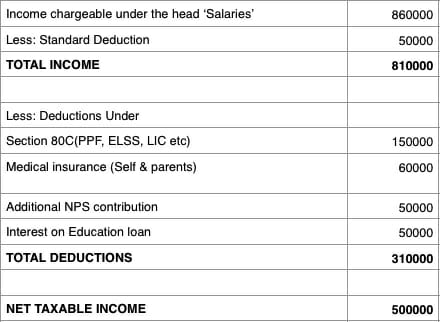

इसलिए आपकी आय हेड सैलरी के तहत आती है अब टैक्सेबल होगी, अब घटकर 8,60,000 रुपए होगी बनाम 17,85,400 रुपए की सीटीसी की। लेकिन टैक्स प्लानिंग यहीं नहीं रुकता है। फाइनेंसियल ईयर खत्म होने से पहले आपके लिए सही टैक्स-बचत निवेश करना अनिवार्य है। सबसे अधिक इस्तेमाल किए जाने वाले कुछ टूल्स पीपीएफ, ईएलएसएस में निवेश हैं। इसके अलावा, जीवन बीमा प्रीमियम, स्कूल फीस के लिए भुगतान किए गए खर्चों को कटौती के रूप में भी दावा किया जा सकता है। उपर्युक्त निवेश और व्यय धारा 80सी के तहत आते हैं और उस सेक्शन के तहत 1,50,000 रुपए अधिकतम छूट दावा किया जा सकता है।

संबंधित खबरें

धारा 80 सी के अलावा, अन्य सेक्शन हैं जो टैक्सेबल इनकम से कटौती के रूप में आपके द्वारा किए गए अन्य निवेशों और खर्चों का दावा करने की अनुमति देते हैं। यहां उनमें से कुछ हैं:-

- धारा 80CCD के तहत एनपीएस में अतिरिक्त 50,000 रुपए के योगदान की अनुमति देती है

- धारा 80 डी आपके लिए, आपके परिवार और आपके वरिष्ठ नागरिक माता-पिता के लिए एक निश्चित राशि तक के लिए दी गई मेडिक्लेम की छूट की अनुमति देती है

- धारा 80DDB मेडिकल खर्च की अनुमति देती है

- धारा 80E शिक्षा ऋण पर ब्याज के लिए अनुमति देती है

- धारा 80G सामाजिक कारणों से दान के लिए कटौती की अनुमति देती है (उदाहरण के लिए, पीएम कैयर्स फंड को किए गए दान FY20 के लिए कटौती योग्य थे)

- धारा 80TTA बचत खातों पर अर्जित ब्याज पर 10,000 रुपए की कटौती की अनुमति देती है जो फिर से आय का एक सामान्य स्रोत है

आइए वेतन आय और टैक्स-बचत निवेशों के संयोजन और आयकर अधिनियम के उपरोक्त वर्गों से घटाए गए खर्चों पर विचार करते हुए टोटल टैक्स लायबिलिटी की गणना करें। जुलाई, 2019 के बजट में, टैक्सेबल आय 5 लाख रुपए से कम होने पर धारा 87A के तहत छूट बढ़ाकर 12,500 रुपए कर दी गई। हमारे उदाहरण में टैक्स लायबिलिटी 12,500 रुपए होगी और चूंकि आय 5 लाख रुपए से अधिक नहीं है। पूरी छूट का हकदार होगा, जिससे कोई इनकम टैक्स लायबलिटी नहीं होगी।

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।