Financial Tips : नए साल में पालन करें पैसे से जुड़े ये 5 नियम, नहीं होगी आर्थिक परेशानी

आपकी स्थिति चाहे जो भी हो, लेकिन अपनी प्रगति के लिए मानदंड निर्धारित करना उचित है। इससे यह पता चल पाएगा कि अत्यंत कम प्रयासों से न्यूनतम लक्ष्य की प्राप्ति हो रही है या नहीं।

फाइनेंसियल टिप्स

नया साल नई शुरुआत करने का अवसर प्रदान करता है। यह अपनी व्यक्तिगत आर्थिक स्थिति का मूल्यांकन करने का अच्छा समय भी है, यानी आप अभी आर्थिक रूप से कहां खड़े हैं और वहां से कहां जाना चाहते हैं। जब धन प्रबंधन की बात आती है, तो हर व्यक्ति इसे अपनी विशिष्ट जरूरत के अनुसार तय करता है। लोगों को अपने जीवन की स्थिति के अनुसार बचत, निवेश, बीमा करना चाहिए या उधार लेना चाहिए। आपकी स्थिति चाहे जो भी हो, लेकिन अपनी प्रगति के लिए मानदंड निर्धारित करना उचित है। इससे यह पता चल पाएगा कि अत्यंत कम प्रयासों से न्यूनतम लक्ष्य की प्राप्ति हो रही है या नहीं। इस संबंध में, आपके लक्ष्य की सामान्य दिशा में 'अनुभव पर आधारित सामान्य नियमों' द्वारा मार्गदर्शन प्राप्त करना प्रायः उपयोगी साबित होता है। परिभाषा के अनुसार, सामान्य नियम अनिश्चित हो सकते हैं। ये ऐसे व्यापक सिद्धांत हैं जिनके कोई स्थापित मानक नहीं होते। यह अपेक्षित है कि लोग इस सिद्धांत की अहमियत समझें और उसी अनुसार अपने जीवन की स्थिति के लिए मानक तय करें। यहां कुछ सामान्य नियम दिए जा रहे हैं, जिन्हें आप अपने जीवन के आर्थिक पहलू के लिए लागू कर सकते हैं।

50-30-20 का नियम

यह एक आनुपातिक नियम है जो दर्शाता है कि आपको अपनी डिस्पोजेबल इनकम का कितना प्रतिशत हिस्सा अपनी जरूरतों, इच्छाओं और बचत के लिए निर्धारित करना चाहिए। इस नियम के अनुसार, आपकी आय का 50% हिस्सा आपकी बुनियादी आवश्यकताओं जैसे कि किराया, ईएमआई, बीमा, भोजन, यूटिलिटी, परिवहन आदि के निमित्त होना चाहिए। अन्य 30% हिस्सा आपके डिस्क्रेशनरी (कम जरूरी) खर्चों जैसे कि बाहर खाना, खरीदारी, यात्रा और इसी तरह के अन्य खर्चों के लिए निर्धारित होना चाहिए। और कम से कम 20% हिस्से को आपातकालीन स्थिति और धन-सृजन (वेल्थ क्रिएशन) के लिए आवश्यक बचत और निवेश में लगाना चाहिए। मेरा सुझाव है 30% और 20% हिस्से की आपस में अदला-बदली करें - यानी डिस्क्रेशनरी खर्चे को कम कर कम-से-कम 30% हिस्से को बचत और निवेश में लगाएं। आप जितनी ज्यादा बचत करते हैं, उतना ही आप अपने वित्तीय लक्ष्यों को हासिल करने की दिशा में आगे बढ़ेंगे। ये बजटिंग के लिए कुछ व्यापक सुझाव हैं, लेकिन आप अपनी आर्थिक दशा के अनुसार यह तय कर सकते हैं कि सही अनुपात क्या हो।

पीपीएफ नियम

यह परंपरागत निवेशकों के लिए काफी सरल और उपयोगी नियम है। सार्वजनिक भविष्य निधि (पीपीएफ), सरकार द्वारा समर्थित एक स्मॉल सेविंग स्कीम है जिसमें आप हर वर्ष 1.5 लाख रुपये तक का निवेश कर सकते है और 7.1% प्रति वर्ष ब्याज पर रिटर्न भी कमा सकते हैं, यह एक टैक्स मुक्त और जोखिम-रहित निवेश का विकल्प है। इसलिए, यह लंबी अवधि के लिए एक उपयोगी के लिए निवेश विकल्प है, खास तौर पर उस समय जब ब्याज दरों में गिरावट के साथ ही निवेश बाजार में भारी अस्थिरता देखी जा रही है। यदि आप लंबे समय के लिए डेब्ट निवेशक बनने जा रहे हैं, तो यह जानना महत्वपूर्ण है कि आपके पसंदीदा विकल्प पर टैक्स-कटौती के बाद कम-से-कम पीपीएफ के बराबर रिटर्न मिलेगा या नहीं। यदि ऐसा नहीं है, तो आप इसे क्यों खरीद रहे हैं?

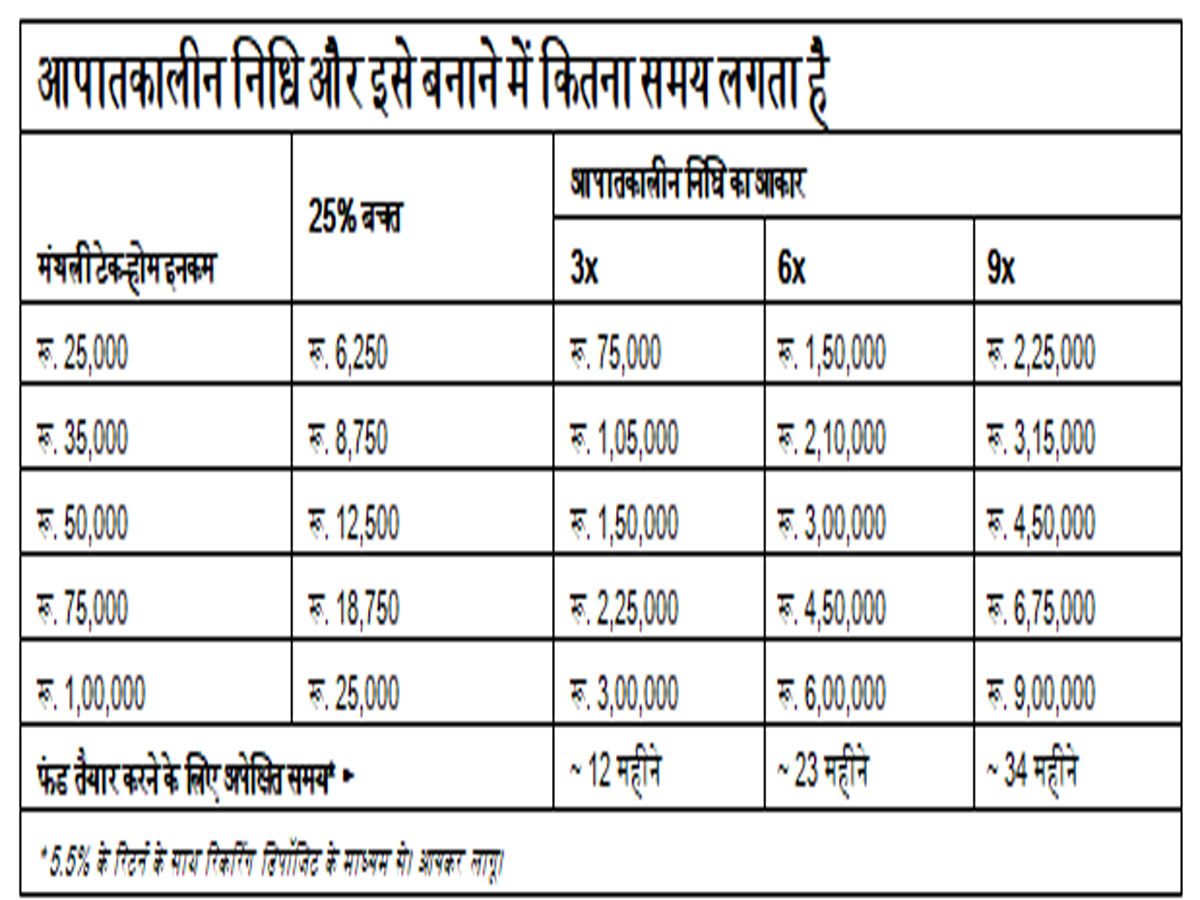

बचत का 3X नियम

हर किसी के लिए आपातकालीन निधि (एमर्जेंसी फंड) आवश्यक है - यानी जिसकी मदद से आप नौकरी छूटने, बीमार होने जैसी घटनाओं का सामना कर सकें। यह आपकी बचत ही है जिसे आप किसी अन्य परिस्थिति में नहीं छूते। प्रश्न यह है कि इसके लिए कितनी राशि पर्याप्त है? इसके लिए कोई निश्चित राशि तय नहीं है क्योंकि प्रत्येक व्यक्ति की अपनी विशिष्ट आवश्यकता और जिम्मेदारी होती है। लेकिन शुरुआत करने वाले के लिए, एक ऐसा फंड बनाना अच्छा होगा जो आपकी मासिक डिस्पोजेबल इनकम का कम से कम तीन गुना हो, और फिर धीरे-धीरे इसे छह गुना तक बढ़ाने की कोशिश करें। चूंकि बैंक खातों या फिक्स्ड डिपॉजिट में बचत पर कम रिटर्न मिलता है, इसलिए इसमें बहुत सारा पैसा डालना समझदारी नहीं होगी क्योंकि यह आपके वेल्थ क्रिएशन को धीमा कर देगा। लेकिन यह भी आम तौर पर देखा जाता है कि बचत करने के लिए लोग इसमें 12-24 गुना तक पैसा डालते हैं।

30% का क्रेडिट कार्ड नियम

क्रेडिट यूटिलाइजेशन रेशियो आपके उपलब्ध क्रेडिट का वह प्रतिशत होता है जिसे आप किसी भी समय पर उपयोग कर रहे होते हैं। उदाहरण के लिए, यदि आपके क्रेडिट कार्ड की लिमिट 1 लाख रुपये है, और आपने एक महीने में उस पर 50,000 रुपये खर्च कर दिए हैं तो आपका सीयूआर 50% होगा। आम तौर पर इसे 30% से कम रखना उचित है। उच्च सीयूआर का मतलब है कि आप कर्ज लेने में ज्यादा रुचि (क्रेडिट-हंग्रीनेस) रखते हैं, जिससे आपके क्रेडिट स्कोर में कमी आती है, नतीजतन आपको नए ऋण हासिल करने में समस्या आएगी यानी आपके आवेदन को अस्वीकार किया जा सकता है या फिर आपसे अधिक ब्याज दर का भुगतान करने के लिए कहा जा सकता है। चाहे आपने क्रेडिट कार्ड का जो भी उपयोग किया हो, हर महीने ब्याज-मुक्त अवधि में अपने बकाये का भुगतान करें। आपका सीयूआर जितना अधिक होगा, उतना ही आपके क्रेडिट स्कोर में गिरावट हो सकती है। यह समझने के लिए अपनी क्रेडिट रिपोर्ट की मासिक जांच करें कि आपके क्रेडिट कार्ड का उपयोग आपके क्रेडिट स्कोर को कैसा रूप दे रहा है यदि आपका स्कोर 750 से कम है, तो आपको सुधारात्मक कदम उठाने चाहिए।

लाइफ कवर का 20X नियम

यदि आपका जीवनसाथी, बच्चे या माता-पिता आप पर आर्थिक रूप से निर्भर हैं, तो आपके पास पर्याप्त लाइफ कवरेज होना चाहिए। दुर्भाग्यवश आपकी असमय मृत्यु हो जाती है तो वह कवरेज न सिर्फ आपकी आय के बदले में काम करेगा, बल्कि आपके आश्रितों को बिना किसी आर्थिक तनाव के अपना जीवन-यापन करने में भी मदद करेगा। कितनी राशि का कवरेज पर्याप्त है? फिर से, किसी भी दो लोगों के जीवन में एक जैसा जोखिम, देनदारी और जिम्मेदारियाँ नहीं होती हैं, इसलिए इसका उत्तर एक व्यक्ति से दूसरे व्यक्ति के लिए अलग होगा। इसका सामान्य नियम यह है कि आपका लाइफ कवर आपकी सालाना आय के 10-20 गुना के बराबर होना चाहिए, साथ ही उसमें होम लोन जैसी देनदारियों के लिए अलग से राशि जोड़ लें। उदाहरण के लिए, यदि आपकी सालाना आय 10 लाख रुपये है और आपके होम लोन का बैलेंस 30 लाख रुपए है, तो आपका कवरेज 1.30 करोड़ रुपए से लेकर 2.30 करोड़ रुपए तक होना चाहिए। इस कवरेज से आपके आश्रितों को भविष्य में अपनी आय संबंधी जरूरतें पूरी करने में मदद मिलेगी।

संबंधित खबरें

धन प्रबंधन योजनाओं के लिए ये अनुभवजन्य सामान्य नियम सिर्फ शुरुआती बिंदु हैं। ये आपको अपनी विशिष्ट आर्थिक चुनौतियों का सामना करने में मदद करते हैं। यहां बहुत कम या बहुत ज्यादा महत्व नहीं रखता, बल्कि अपनी स्थितियों के लिए सही संतुलन तलाशना और बनाना महत्वपूर्ण है।

इस लेख के लेखक, BankBazaar.com के CEO आदिल शेट्टी हैं)

(डिस्क्लेमर: यह जानकारी एक्सपर्ट की रिपोर्ट के आधार पर दी जा रही है। बाजार जोखिमों के अधीन होते हैं, इसलिए निवेश के पहले अपने स्तर पर सलाह लें।) ( ये लेख सिर्फ जानकारी के उद्देश्य से लिखा गया है। इसको निवेश से जुड़ी, वित्तीय या दूसरी सलाह न माना जाए)

Times Now Navbharat पर पढ़ें Business News in Hindi, साथ ही ब्रेकिंग न्यूज और लाइव न्यूज अपडेट के लिए हमें गूगल न्यूज़ पर फॉलो करें ।